私は令和4年分の確定申告では、源泉徴収ありの特定口座の配当所得(特定配当)について、「所得税では総合課税」を「住民税では申告不要」を選択しました。

しかし令和5年分以降の確定申告では、令和4年分の確定申告のように所得税と住民税で異なった課税方式を選択することができなくなります。

この記事は、私が2023年に行った令和4年分の確定申告について振り返り、令和5年分以降の配当所得の申告に向けてメモした内容になっています。

令和4年分の確定申告の振り返り

配当所得の課税方式の選択

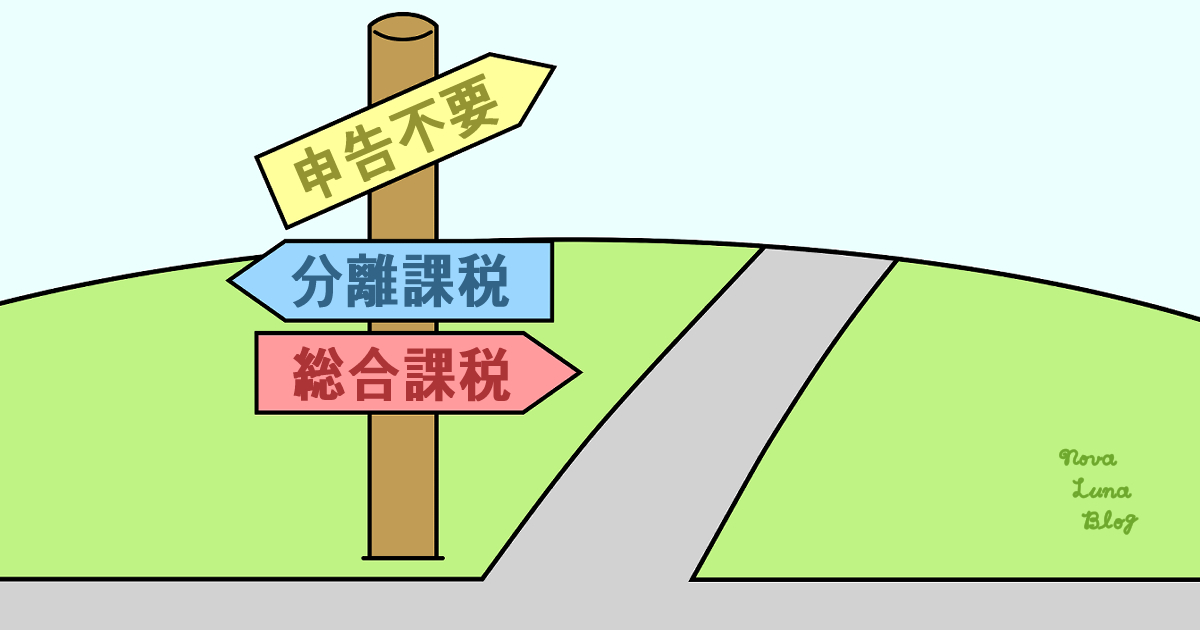

源泉徴収ありの特定口座における上場株式等の配当所得については、課税方式を以下の3種類から選ぶことができます。

- 総合課税

- 分離課税

- 申告不要

私は令和4年分の確定申告においては、配当所得について、「所得税は総合課税」を「住民税は申告不要」を選びました。

しかし、このように3種類の課税方式を所得税と住民税でそれぞれ自由に選ぶことができるのは、2023年に提出する令和4年分の確定申告までとなっています。令和5年分以降は、所得税と住民税で同じ課税方式を選ばなくてはいけなくなる予定です。

どの課税方式を選べばいいのかは、所得・投資している商品・株式等の譲渡損(売却損)の有無などによって変わるので、個人によって異なります。

所得税は総合課税にすることで還付を受けることができた

私は令和4年分の所得が少なかったため、令和4年分の所得税の確定申告書に配当所得金額や源泉徴収税額等を記入して総合課税として申告することで、源泉徴収ありの特定口座で徴収された配当金の15.315%の所得税及び復興特別所得税ついて還付を受けることができました。

なお、令和4年分の所得税の確定申告(還付申告)は、令和5年(2023年)2月に提出し、同年同月に還付金も受け取って無事完了することができました。

住民税は申告不要にすることで公的負担を抑える

私が配当所得を住民税で「申告不要」にしたのは、国民健康保険税等の公的負担の増加を抑えることができると思ったからです。

配当所得を住民税で「総合課税」や「分離課税」にして申告すると、申告した配当所得も公的負担の計算や公的サービスの判定に使用されるようになります。その結果、人によっては国民健康保険や介護保険などの金額が増加したり、各種控除・給付の適用や住民税非課税判定などがされなくなったりする可能性があります。

住民税の申告不要の手続き

源泉徴収ありの特定口座の配当所得(特定配当)等について「所得税は総合課税」「住民税は申告不要」を選択したい場合、令和4年分の所得税の確定申告書においては以下のように記入して税務署に提出するだけで完了する人もいます。

- 総合課税を配当所得に適用する → 所得税は総合課税を選択

- 第二表の下側にある「住民税・事業税に関する事項」の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に〇(マル)をする → 住民税は申告不要を選択

私の場合は譲渡所得無しで特定口座も1つだけだったので、上記のように令和4年分の所得税の確定申告書(還付申告)を作成してe-Taxで送信(提出)するだけで、配当所得について「所得税は総合課税」「住民税は申告不要」にすることができました。

なお、人や市区町村によっては所得税の確定申告書の提出とは別に、市区町村で住民税申告不要の手続きをしなくてはいけない場合があります。住民税の申告不要の手続きには期限があるため、不明な点は、お住まいの市区町村に早めに確認しましょう。

ちなみに、私は住んでいる市区町村のホームページを確認してもよくわからなかったため、市区町村へ直接問い合わせてみました。すると、上記のように記入した所得税の確定申告書を税務署へ提出した場合は、市区町村で住民税申告不要の手続きをする必要はない(住民税の申告書の提出は不要)と言われました。

令和5年分以降の配当所得の申告

配当所得について「所得税は総合課税」「住民税は申告不要」と選択できるのは、2023年に提出する令和4年分の確定申告までとなります。

令和4年度の税制改正によって、令和5年分以降については、上場株式の配当所得等の課税方式は「所得税と住民税で同じ」にしなくてはいけなくなるからです。

例えば、令和5年(2023年)から受け取る配当については、所得税で総合課税を選んだなら住民税も総合課税になるので、公的負担が増加する可能性が考えられます。また、住民税を申告不要にしたいなら所得税も申告不要にしなくてはいけなくなり、配当金の源泉徴収税額の還付や控除を受けられなくなってしまいます。

令和5年分以降は、令和4年分のように「所得税は総合課税・住民税は申告不要」にして配当益の税金と公的負担の両方を抑えることができなくなりますので、どの課税方式にするかを慎重に考える必要があります。

コメント